Lihat juga

06.03.2026 09:21 AM

06.03.2026 09:21 AMSemalam, indeks saham sekali lagi ditutup lebih rendah. S&P 500 susut sebanyak 0.56%, manakala Nasdaq 100 turun 0.26%. Dow Jones Industrial Average pula kehilangan 1.61%.

Hari ini, pada hari dagangan terakhir minggu ini, ekuiti meningkat sedikit, disokong oleh dolar AS yang lebih lemah dan penurunan harga minyak. Emas dan perak terus mengukuh. Niaga hadapan indeks saham Eropah melonjak hampir 1%, manakala niaga hadapan indeks saham AS mencatatkan lantunan semula yang kukuh. Pasaran Asia menghapuskan kerugian awal dan meningkat kira‑kira 0.1%, diterajui oleh kenaikan dalam saham teknologi di China.

Harga minyak hanya berkurangan secara sederhana walaupun terdapat perbincangan aktif di Washington mengenai pakej tindakan untuk membendung kenaikan spekulatif kos tenaga. Pasaran tenaga global kekal dalam pemerhatian rapi: peningkatan ketegangan di Timur Tengah yang berkaitan dengan konflik melibatkan Iran menimbulkan kebimbangan tentang gangguan bekalan. Pentadbiran AS sedang menimbang pelbagai pilihan — masing‑masing mempunyai risiko dan faedah — daripada melepaskan minyak mentah daripada rizab strategik sehingga memperhebat usaha diplomatik dan mendesak pengeluar utama supaya meningkatkan pengeluaran. Memandangkan kerumitan keadaan, mencari penyelesaian terbaik untuk menstabilkan harga bukan perkara mudah.

Sementara itu, penyelidik gas di Goldman Sachs menyatakan senario di mana harga Brent melepasi $100 setiap tong (bbl) adalah mungkin jika aliran melalui Selat Hormuz terganggu untuk beberapa minggu.

Menurut Shinkin Asset Management, pasaran menunjukkan daya ketahanan yang luar biasa. Kebimbangan terhadap Iran masih wujud, tetapi pelabur nampaknya beranggapan konflik itu tidak akan berlarutan lama, menurut penilaian firma tersebut.

Walaupun sentimen semakin stabil pada hari Jumaat, kompleks ekuiti Asia sedang menghala ke minggu paling teruk sejak Mac 2020, jatuh kira‑kira 6.3% sejak tercetusnya permusuhan dengan Iran. Dana‑dana sedang mengalirkan modal keluar dari rantau ini pada kadar terpantas dalam tempoh empat tahun. Dalam suasana sedemikian, dolar AS kembali memainkan peranan sebagai aset selamat dan berpotensi mencatatkan minggu terbaik sejak November 2024.

Hari ini akan menyaksikan penerbitan laporan pekerjaan utama Amerika Syarikat yang dijangka menunjukkan pengurangan pengambilan tenaga kerja selepas peningkatan kukuh pada Januari. Kadar pengangguran diunjurkan kekal tidak berubah. Data pekerjaan yang lebih kukuh akan mengurangkan kebarangkalian pemotongan kadar faedah kerana ia menimbulkan risiko peningkatan inflasi berikutan kenaikan harga tenaga. Sebaliknya, angka gaji pekerjaan bukan sektor ladang yang lebih lemah akan meningkatkan kemungkinan pelonggaran dasar monetari.

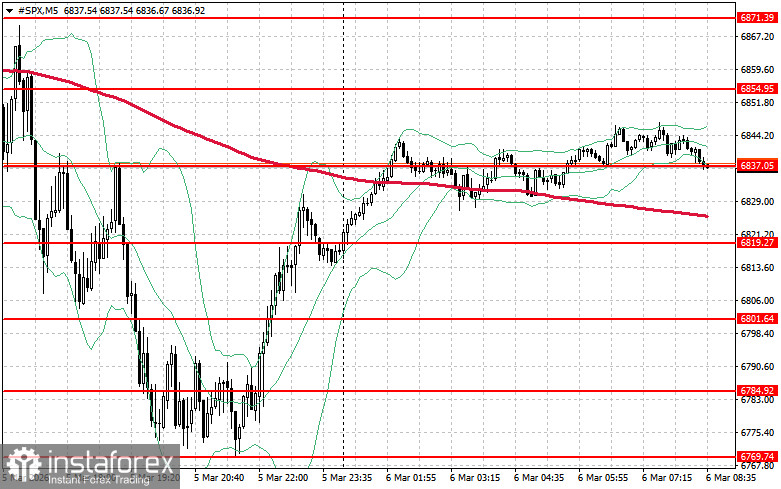

Bagi analisis teknikal Indeks S&P 500, tugasan segera para pembeli ialah menembusi paras rintangan pada $6,854. Kejayaan itu akan membantu indeks mendapatkan semula momentum kenaikan dan membuka laluan ke $6,871. Mempertahankan paras di atas $6,882 akan terus mengukuhkan senario kenaikan. Di bahagian bawah, para pembeli perlu mengekalkan sokongan sekitar $6,837. Penembusan di bawah paras itu boleh segera menolak indeks ke $6,819 dan berpotensi membuka laluan ke $6,801.