Xem thêm

16.03.2026 03:56 PM

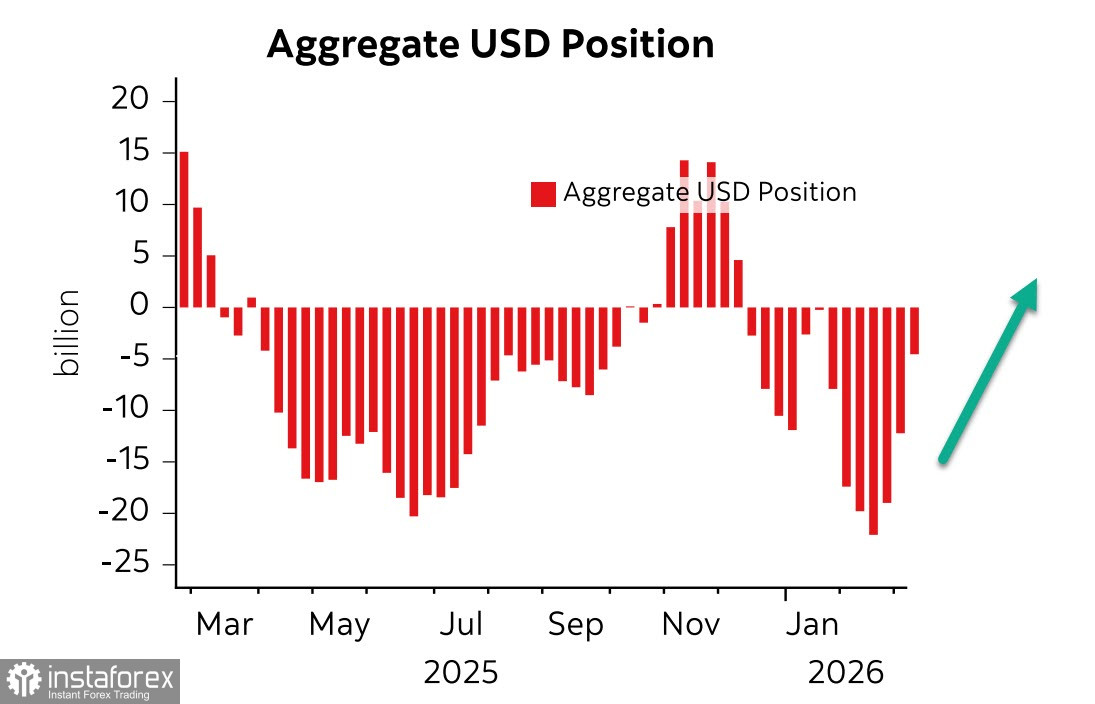

16.03.2026 03:56 PMVị thế đầu cơ đang nhanh chóng chuyển dịch theo hướng có lợi cho đồng đô la Mỹ. Theo báo cáo mới nhất của CFTC, tổng vị thế bán khống đối với đồng đô la đã giảm 7,5 tỷ USD trong tuần, với gần như toàn bộ sự điều chỉnh vị thế xuất phát từ euro và yen — hai đồng tiền dễ tổn thương nhất trước việc giá dầu và khí đốt tăng cao, do các tuyến cung ứng năng lượng chính cho EU và Nhật Bản gắn chặt với vùng Vịnh Ba Tư.

Nếu Nhật Bản hầu như không có nhiều lựa chọn, thì châu Âu lại là ví dụ kinh điển về sự dại dột trong chính sách và việc tự phá hoại an ninh năng lượng của mình. Châu Âu đã tự nguyện từ bỏ nguồn cung năng lượng giá rẻ, ổn định và đồng thời làm suy yếu chính ngành điện hạt nhân của mình, qua đó tạo ra một điểm yếu rõ ràng.

Nếu cuộc chiến ở vùng Vịnh kéo dài, triển vọng của đồng euro sẽ rất ảm đạm — và giới đầu cơ đang phản ánh điều đó bằng cách nhanh chóng cắt giảm các vị thế mua euro dài hạn.

Hiện tại, thị trường vẫn hy vọng xung đột sẽ sớm kết thúc và dòng chảy dầu mỏ cũng như LNG từ vùng Vịnh sẽ được nối lại. Điều này thể hiện ở việc giá dầu chỉ tăng ở mức vừa phải, dù nguồn cung bị thắt chặt mạnh.

Về bức tranh kinh tế Mỹ, tâm lý bi quan đang chiếm ưu thế. GDP quý 4 đã bị điều chỉnh giảm từ 1,4% xuống còn 0,7%, làm trầm trọng thêm bức tranh vốn đã tiêu cực được gợi ý bởi các báo cáo thị trường lao động rất yếu trong những tháng gần đây. Động lực lạm phát vẫn ở trạng thái trung tính: core PCE tăng 0,4% trong tháng 1 và 3,1% so với cùng kỳ năm trước, cao hơn 0,1 điểm phần trăm so với tháng 12. Đơn hàng hàng hóa lâu bền đi ngang trong tháng 1, cho thấy rõ nhu cầu tiêu dùng yếu, trong khi lợi suất TIPS kỳ hạn 5 năm đang ở gần mức cao nhất trong ba năm, hàm ý doanh nghiệp nhìn thấy rủi ro lạm phát có thể tăng tốc thêm.

Sự suy yếu trong nhu cầu tiêu dùng sẽ làm nới rộng thâm hụt ngân sách, nợ công và tình trạng thâm hụt cán cân vãng lai. Về dài hạn, điều đó tạo ra những vấn đề lớn đối với đồng đô la Mỹ, và chúng tôi cho rằng rốt cuộc đồng tiền này sẽ suy yếu. Sức mạnh hiện tại chỉ là một phản ứng mang tính ngắn hạn của thị trường. Thâm hụt cán cân vãng lai gia tăng làm tăng mức độ phụ thuộc của nền kinh tế Mỹ vào nguồn vốn nước ngoài, và nếu các thị trường chứng khoán, chẳng hạn, bắt đầu điều chỉnh giảm khỏi các mức kỷ lục, dòng vốn chảy vào sẽ suy giảm, khiến thâm hụt càng nới rộng hơn.

Một khả năng tăng trưởng GDP chậm lại gần như chắc chắn sẽ dẫn tới kịch bản như vậy, và khi kết hợp với lạm phát được dự báo sẽ cao hơn, sẽ đẩy cả chính phủ Mỹ và Cục Dự trữ Liên bang vào một vị thế còn khó khăn hơn. Hiện tại, hợp đồng tương lai lãi suất Fed funds chỉ hàm ý một lần cắt giảm lãi suất trong năm nay — và chỉ vào tháng Mười Hai — cho thấy thị trường đang định giá rất cao rủi ro lạm phát. Điều đó, đến lượt nó, cho thấy triển vọng xảy ra tình trạng đình lạm — kịch bản tồi tệ nhất đối với bất kỳ ngân hàng trung ương hay chính phủ nào.

Chúng tôi giả định rằng đồng đô la Mỹ sẽ vẫn mạnh trong ngắn hạn, cho đến khi xuất hiện hy vọng đáng tin cậy rằng chiến tranh vùng Vịnh sẽ kết thúc. Tuy nhiên, về dài hạn, ngày càng có nhiều chỉ báo cho thấy đồng tiền này cuối cùng sẽ suy yếu.